2017-2023年中國連接器行業(yè)深度調(diào)研及市場前景預測報告

隨著全球電子化、智能化浪潮的不斷推進,連接器作為電子設備中不可或缺的基礎(chǔ)元件,其在通信、汽車、消費電子、工業(yè)控制及航空航天等領(lǐng)域的應用日益廣泛。本報告基于中國產(chǎn)業(yè)信息網(wǎng)及航空信息咨詢的專業(yè)數(shù)據(jù),對2017年至2023年中國連接器行業(yè)進行了深度調(diào)研,并對其市場前景進行了全面預測。

一、行業(yè)概述與發(fā)展背景

連接器是用于連接電氣或電子設備組件的關(guān)鍵部件,確保信號和電源的穩(wěn)定傳輸。近年來,隨著5G通信、新能源汽車、物聯(lián)網(wǎng)和航空航天技術(shù)的快速發(fā)展,中國連接器行業(yè)迎來了高速增長期。2017年,中國連接器市場規(guī)模已達到約1500億元人民幣,并持續(xù)以年均復合增長率超過8%的速度擴張。

二、市場深度調(diào)研分析

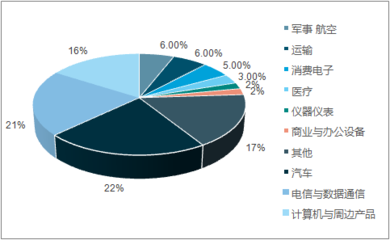

1. 市場規(guī)模與結(jié)構(gòu):從2017年至2023年,中國連接器市場總體呈現(xiàn)穩(wěn)步上升趨勢。其中,汽車電子和通信設備領(lǐng)域是主要驅(qū)動力,分別占市場總規(guī)模的30%和25%。航空航天領(lǐng)域雖占比較小,但增長潛力巨大,受益于國產(chǎn)大飛機項目和航天發(fā)射任務的增加。

2. 技術(shù)發(fā)展動態(tài):行業(yè)技術(shù)不斷升級,從傳統(tǒng)的高速數(shù)據(jù)傳輸向高頻、高密度、微型化發(fā)展。例如,在航空航天領(lǐng)域,連接器需滿足極端環(huán)境下的可靠性要求,推動了特種連接器技術(shù)的創(chuàng)新。

3. 競爭格局:國內(nèi)市場集中度較高,外資企業(yè)如泰科電子、安費諾等占據(jù)高端市場,而本土企業(yè)如中航光電、立訊精密則通過技術(shù)突破和成本優(yōu)勢,在中低端市場快速崛起。預計到2023年,本土企業(yè)市場份額將進一步提升。

4. 政策與標準影響:國家出臺多項政策支持高端制造業(yè)發(fā)展,如“中國制造2025”和“新基建”計劃,為連接器行業(yè)提供了良好的政策環(huán)境。同時,行業(yè)標準不斷完善,推動產(chǎn)品質(zhì)量和國際化水平提升。

三、市場前景預測

基于當前發(fā)展趨勢,預計到2023年,中國連接器市場規(guī)模將突破2500億元人民幣。主要驅(qū)動因素包括:

- 5G和物聯(lián)網(wǎng)的普及,帶動通信連接器需求激增。

- 新能源汽車產(chǎn)銷量的快速增長,推動高壓連接器市場擴張。

- 航空航天領(lǐng)域國產(chǎn)化進程加速,特種連接器需求持續(xù)上升。

- 消費電子產(chǎn)品的迭代升級,促進微型連接器技術(shù)應用。

行業(yè)也面臨挑戰(zhàn),如原材料價格波動、國際貿(mào)易摩擦和技術(shù)壁壘等。企業(yè)需加強研發(fā)投入,提升自主創(chuàng)新能力,以應對市場競爭。

四、結(jié)論與建議

總體來看,2017-2023年是中國連接器行業(yè)轉(zhuǎn)型升級的關(guān)鍵時期。企業(yè)應把握市場機遇,聚焦高端應用領(lǐng)域,如航空航天和新能源汽車,同時注重產(chǎn)業(yè)鏈協(xié)同和國際化布局。投資者可關(guān)注技術(shù)領(lǐng)先、市場占有率高的企業(yè),以獲取長期回報。本報告為行業(yè)參與者提供了詳實的參考,助力決策制定和戰(zhàn)略規(guī)劃。

如若轉(zhuǎn)載,請注明出處:http://www.yfnsxy.com/product/202.html

更新時間:2025-11-12 16:57:02